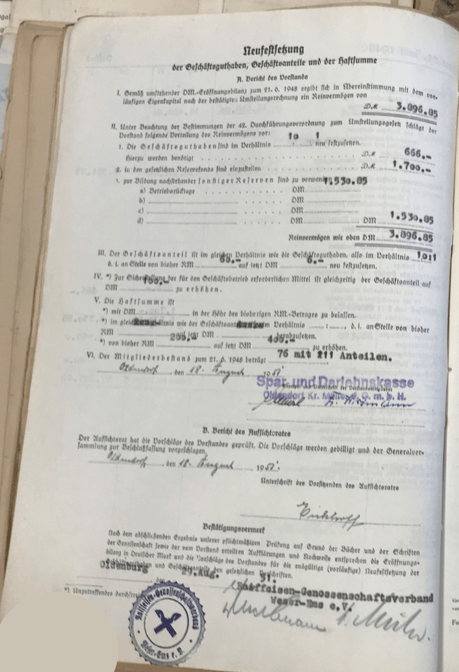

Mit Ende des Zweiten Weltkrieges begann die Rückkehr zum normalen Geschäft – und ein verstärktes Wachstum. Die meisten Genossenschaftsbanken wurden nach Kriegsende zügig von der Administration der Alliierten wieder zugelassen und konnten den Geschäftsbetrieb wieder aufnehmen. Bei einigen Genossenschaften fehlten schon seit dem Krieg Geschäftsführer, bei anderen, gerade den städtischen Genossenschaften, gab es Probleme, geeignete Räume zu finden. Mit der Währungsreform 1948 wurde in den drei westlichen Zonen die Deutsche Mark (DM) als neues gesetzliches Zahlungsmittel eingeführt. Ab dem 21. Juni 1948 war die DM alleiniges Zahlungsmittel. Einen Tag zuvor waren Privatpersonen und Unternehmen mit einem ‚Kopfgeld‘ ausgestattet worden, dass u.a. über die Genossenschaftsbanken ausgezahlt wurde. Barbestände in RM waren auf Reichsmarkkonten einzuzahlen und die Umstellung der Konten zu beantragen. Die Konten wurden dann geprüft und zum jeweiligen gültigen Kurs umgerechnet.1

Bei der Spar- und Darlehnskasse Hagen (und der Sparkasse – die einzigen Geldinstitute in Hagen -) war daher viel zu tun: Umrechnung der Sparguthaben, Auszahlung des Kopfgeldes, Eröffnung neuer Konten. Alles ‚von Hand‘, in Kontobüchern und Kontogegenbüchern. Besonders aufwendig war die Bearbeitung der Altsparguthaben, die von zahlreichen Betrieben im Osten Deutschlands bei der Spar- und Darlehnskasse angelegt worden waren.2 Hinzu kamen die Berechnungen und die ganze Formalia für die eigene Firma. Es musste eine Schlussbilanz für die Reichsmark (RM) erstellt werden, zugleich eine DM-Eröffnungsbilanz. In der DM-Eröffnungsbilanz vom 21. Juni 1948 war das Eigenkapital mit zehn Prozent des Eigenkapitals in RM ausgewiesen. Die Bank startete mit 22.106 DM Eigenkapital in die DM-Ära.3

In den 1950er Jahren stieg nicht nur die Zahl der Mitglieder, auch der Umsatz wurde größer. Viele klein- und mittelständische Unternehmen benötigen Kapital zum Wiederaufbau ihrer Betriebe. In ihrer Unterstützung lag Kernaufgabe der Genossenschaftsbank. Solche Darlehn bereit zu stellen entsprach ihrem Gründungszweck. Die Bilanzsumme stieg in den 1950er Jahren (wie vielerorts) erheblich, versechsfachte sich:

- 1952: 354.000 DM

- 1953: 492.000 DM

- 1958: 1.257.000 DM

- 1960: 2.006.000 DM.

Diese Entwicklung war der enormen Nachfrage geschuldet, die mit dem Wiederaufbau aller Lebens- und Wirtschaftsbereiche einherging. Der gestiegene Geschäftsumfang führte zur Vergrößerung des Teams und zum Umbau des Hauses Büscher, in dem sich die Geschäftsstelle befand. Vorstand und Aufsichtsrat waren über Jahre im Amt. Die Posten waren weiterhin vor allem mit Landwirten besetzt.

Vorstand:

- Heinrich Meyer to Bergte, Landwirt, 1935 bis 1976

- Heinrich Ehrenbrink, Maurermeister, 1946 bis 1961

- Bernhard Schulte to Brinke, Landwirt, 1948 bis 1977

Aufsichtsrat:

- Josef Escher, Lehrer, (Vorsitzender), 1946 bis 1968

- Johannes Kruse, Landwirt, 1944 bis 1954

- Hermann Sudenfeld, Landwirt, 1921 bis 1953

- Heinrich Kruse, Landwirt, 1954 bis 1987 (Sohn von Johannes Kruse und Enkel des Gründungs- und Aufsichtsratsmitgliedes Heinrich Kruse)

- Hermann Meyer zu Mecklendorf, Landwirt, 1954 bis 1962

Diese Kontinuität, die Erfahrung der Organmitglieder, ihr Netzwerk und die Kenntnis der Bedarfe der Menschen waren wichtige Erfolgsfaktoren.

Spar- und Darlehnskasse Bissendorf: In Bissendorf wurde bereits Anfang der 1950er Jahre ein eigenes Geschäftsgebäude errichtet. Das eigene Bankgebäude entstand 1951 an der Meller Straße 4 (Erweiterung 1971), wo sich heute noch die Bissendorfer Zweigstelle der VB GHB befindet.4

Seit 1947 gehörte Erwin Ahringsmann dem Vorstand an. 1952 wurde er zum Vorstandsvorsitzenden gewählt, löste damit Heinrich Backhaus in diesem Amt ab, der seit 1925 dem Vorstand angehört hatte und seit 1941 Vorstandsvorsitzender war. Mit dem Ausscheiden von Heinrich Backhaus wurde Karl-Heinz Niehaus neu in den Vorstand gewählt. Von 1954 bis 1969 gehörte zudem Heinrich Nölker dem Vorstand an.

In den 1950er Jahren bestand der Aufsichtsrat aus:

- Johann Reinert, 1927 bis 1957 (ab 1958 Ehrenvorsitzender)

- Friedrich Bullerdiek, 1937 bis 1961

- Heinrich Windhorn, 1946 bis 1952

- Wilhelm Langenberg, 1953 bis 1969

- Gustav Berger, 1958 bis 1969

Spar- und Darlehnskasse in Kloster Oesede: Johannes Peping, der seit 1926 die Geschäfte der Bank nebenamtlich geführt hatte, verstarb 1954 sehr plötzlich. Das Rendantenamt übernahm nach seinem Tod Sophia Knollmeyer – die erste Managerin der Bank. Sophie Knollmeyer, die Schwägerin von Johannes Peping, hatte schon 30 Jahre für die Spar- und Darlehnskasse gearbeitet, kannte also den Betrieb in- und auswendig. Zur Unterstützung wurde Paula Peping eingestellt.6

Vorstand und Aufsichtsrat bestanden zu dieser Zeit aus:

Vorstand:

- Johannes Brunemann, Landwirt, 1924 bis 1952

- Ludwig Eggemann, Landwirt, 1924 bis 1952

- Georg Steinfeld, Seiler, 1927 bis 1956

- Eberhard Schweer, Klempnermeister, 1944 bis 1971

- Franz Hüsing jr., Landwirt, 1952 bis 1966

- Johannes Eggemann, Landwirt, 1952 bis 1972

- Bernhard Willebrand sen., Fabrikant, 1956 bis 1965 (zuvor Aufsichtsrat)

Aufsichtsrat:

- Josef Niermann, Landwirt, 1931 bis 1952

- Wilhelm Steinkamp, Gastwirt, 1932 bis 1960

- Franz Suttmeyer, Landwirt, 1932 bis 1972

- Bernhard Willebrand sen., Möbelfabrikant, 1952 bis 1956

- Franz Boßmeyer, Werkmeister, 1956 bis 1978

Mit dem Wiederaufbau und dem schnellen Wachstum ging auch hier eine Professionalisierung einher: Ab 1955 wurde ein neues Bankgebäude am Marktplatz errichtet, für Sophia Knollmeyer eine betriebliche Altersvorsorge und eine Personengarantieversicherung für alle Angestellten abgeschlossen…5

Neben den Darlehen für den Wiederaufbau von Betrieben, wurden nun auch vermehr Kredite an Privatpersonen vergeben, vor allem Baufinanzierungen. Kloster Oesede wuchs, Neubaugebiete entstanden, der Ortskern wurde neu gestaltet, Betriebe siedelten sich an. Die nachfrage nach Wohnraum war groß, vor allem auch nach Eigenheimen. Den Traum vom Eigenheim konnten viele aber nur mit einem Darlehn verwirklichen, so dass Baufinanzierungen in dieser Zeit zu einem wichtigen Geschäftszweig für die Bank wurden. Nicht zu unterschätzen war eine neue Komplexität: Hatte man bisher vor allem die Darlehn mit Bürgschaften abgesichert, wurden jetzt Grundschulden auf die neuen Eigenheime (Hypotheken) eingetragen, was mit einem größeren Verwaltungsaufwand verbunden war und auch mehr Sachkenntnisse verlangte. Die starke Nachfrage nach Darlehn führte auch dazu, dass die Genossenschaft Anleihen bei der Zentralbank aufnehmen musste – aus eigenen Mitteln war die Nachfrage nicht zu bedienen.

1. Siehe u.a. Buchheim, Christoph: Die Währungsreform 1948 in Westdeutschland. In: Vierteljahrshefte für Zeitgeschichte 2/1988, 189-231.

2. Festschrift 100 Jahre Volksbank GMHütte-Hagen, 1994, S. 36.

3. Ebd.

4. Festschrift 100 Jahre Raiffeisenbank Bissendorf, 1999, S. 34.

5. 100 Jahre VB GMHütte-Hagen, S. 59.

6. Ebd.

{kind=link}