Die Gründung der Spar- und Darlehnskasse und die Entwicklung zum Ende des Zweiten Weltkrieges haben wir bereits in groben Zügen erzählt. Werfen wir noch einen Blick auf die weitere Entwicklung bis zur Fusion mit der Raiffeisenbank Bissendorf 1971. Auch für diesen Zeitraum sind Registerauszüge und Registerakten im Amtsgericht überliefert. Dies sind – nach unserem aktuellen Kenntnisstand – die einzigen Quellen, die Auskunft über die Genossenschaftsbank geben können.

1948 Währungsreform

Über die Währungsreform und ihre Bedeutung für die deutsche Wirtschaft, insbesondere für die Genossenschaftsbanken haben wir ebenfalls bereits berichtet. Schauen wir auf die Zahlen für Oldendorf. Auch der Reichsmark-Abschluß der Oldendorfer Spar- und Darlehnskasse zum 20. Juni 1948 ist in den Registerakten überliefert:

- Die Summe der Aktiva belief sich auf 895.503 RM.

- 619.088 RM waren als Spareinlagen bei der Spar- und Darlehnskasse deponiert.

- Das Geschäftsguthaben der 76 Mitglieder belief sich auf 6.660 RM.

Diese Beträge waren nach den jeweiligen Verordnungen der Gesetze zur Neuordnung des Geldwesens umzurechnen und eine entsprechende DM-Eröffnungsbilanz per 21. Juni 1948 aufzustellen. In Folge der Währungsreform hatte die Genossenschaften auch die Beträge für Geschäftsanteile und Haftsummen neu festzulegen. Der formale Beschluss erfolgte allerdings erst 1951: Am 13. Oktober 1951 beschloss die Generalversammlung, die Haftsumme je Geschäftsanteil auf 400 DM zu ändern, den Geschäftsanteil auf 100 DM festzusetzen.

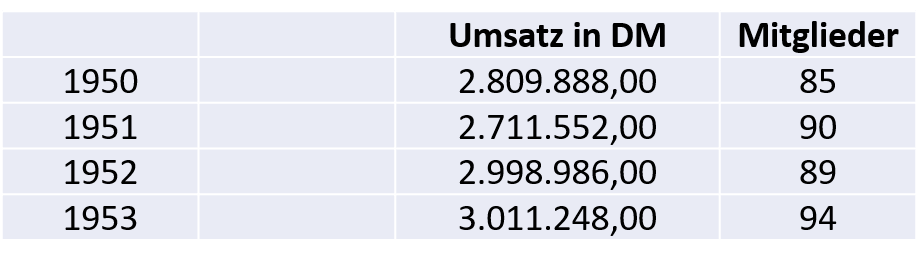

1950 belief sich der Umsatz auf 2.809.888 DM. Dem Geschäftsbericht ist zu entnehmen, dass die Entwicklung im allgemeinen Trend lag: „allgemein höhere Umsätze durch die Kreisentwicklung“. Die Genossenschaft hatte 85 Mitglieder.

Mitgliederentwicklung und Besetzung von Vorstand und Aufsichtsrat

Eine Eintragung in das Genossenschaftsregister von 1952 gibt darüber Auskunft, dass das Gründungsmitglied August Meyer aus dem Vorstand ausgeschieden und für ihn der Bauer Heinrich Bierbaum neu in den Vorstand gewählt wurde. Auffällig ist, dass zu dieser Zeit noch die Bezeichnung ‚Bauer‘ notiert wurde. Vielerorts wurde seit langem die Berufsbezeichnung ‚Landwirt‘ verwendet. August Meyer hingegen wurde immer wieder als ‚Hofbesitzer‘ bezeichnet, was den Rückschluss zulässt, dass man unterscheiden wollte, wer auf eigenem Grund und Boden einen landwirtschaftlichen Betrieb führte und wer auf gepachtetem Land. Bei Kreditgenossenschaften mit unbeschränkter Haftpflicht (eGmuH) – wie bei den meisten ländlichen Genossenschaften teils bis in die 19560er Jahre – war das freilich wegen der Haftung eine nicht unwichtige Frage: Wer hatte wie viel Vermögen und konnte damit im Falle des Falles haften und die Schulden der Genossenschaft begleichen. Gerade auch die Zentralkasse brauchten die Auskunft über das steuerpflichtige Vermögen die Mitglieder, um im Fall einen Konkurses oder des Verlieren eines Kredites abgesichert zu sein (siehe hierzu auch Schlütz: Ländlicher Kredit, 2013, S. 372). Nicht unwichtig war neben der Berufsstruktur (zur Risikodiversifikation) also das steuerpflichtige Vermögen, was nicht selten auch mit dem Alter der Mitglieder positiv korrelierte, wie ein Beispiel aus dem Bergischen Land (Nordrhein-Westfalen) zeigt: „Mit zunehmendem Alter einher gehen in der Regel Vermögen, Einkommen und Kapitalbedarf. Für die Kreditgenossenschaften spielte dies vor allem auch in Hinblick auf ihre Rechtsform (eGmuH) und der damit verbundenen Haftung eine wichtige Rolle. So stellte der Vorstand der Dieringhausener Kreditgenossenschaft […] fest, dass die meisten Mitglieder noch nicht geerbt hatten, sodass das hinter den Mitgliedern stehende immobile Vermögen, mit dem sie solidarisch hafteten, noch recht gering war und sich […] gerade einmal auf 150 Hektar (bei circa 70 Mitgliedern) belief“.1

Der Geschäftsbericht für das Jahr 1951 gibt Auskunft über die Berufsgruppenverteilung der Mitglieder: Von den 90 Mitgliedern waren 45 „Bauern und Landwirte“ – also genau die Hälfte. 28 Mitglieder waren „Gewerbetreibende“ und 17 „Arbeiter, Angestellte Beamte“. Im Jahr darauf hatte die Genossenschaft 89 Mitglieder – der Anteil der „Landwirte und Bauern“ war aber gestiegen, auf 56. Die Erhebung führte nun auch Handwerker auf. Von den 89 Mitgliedern waren hiernach 12 Handwerker, 13 Mitglieder waren „Gewerbetreibende“ und acht „Arbeiter, Angestellte, Beamte“. 1953 waren von 94 Mitgliedern 73 „Bauern und Landwirte“.

Schauen wir noch mal auf die Besetzung des Vorstandes Anfang der 1950er Jahre. Ab 1951 bestand der Vorstand aus:

- Heinrich Siebert, Bauer aus Oldendorf, als Vorstandsvorsitzenden

- Fritz Wortmann, Zimmermeister aus Oldendorf, als Stellvertretenden Vorstandsvorsitzenden

- Franz Knapmeyer, Bauer aus Oldendorf

- Wilhelm Bierbaum, Bauer aus Föckinghausen

Geschäftsführer (Rendant) war August Menke, Kaufmann aus Oldendorf. Der Name des Rendanten taucht in den Unterlagen beim Amtsgericht nun 1951 erstmals auf. Der Aufsichtsrat arbeitete unter dem Vorsitz von Adolf Eickhoff (Bauer aus Föckinghausen) und dessen Stellvertreter Karl Siefker (Bauer aus Oldendorf). Des Weiteren gehörten dem Aufsichtsrat der Tischlermeister Heinrich Schlendermann aus Oldendorf und der Landwirt Heinrich Schweer aus Oldendorf an. (Man beachte hier die unterschiedlichen Berufsbezeichnungen – vielleicht als belanglos empfunden und einfach notiert, oder es zeichnen sich unterschiedliche Qualifikationsstufen (und Vermögen?) ab?…)

Satzungsänderungen und Umfirmierungen

Gegenstand des Unternehmens war der „Betrieb einer Raiffeisenkasse zur Pflege der Geld- und Kreditverkehrs und zur Förderung des Sparsinns“. Die Spar- und Darlehnskasse wurde 1968 in Raiffeisenbank Oldendorf Kreis Melle umfirmiert. Auch finden wir andere Satzungsänderungen, wenn Regeln angepasst werden mussten, sei es weil der Gesetzgeber diese Änderungen verlangte oder weil der Verband den Genossenschaften nahelegte, aufgrund gemachter Erfahrungen bestimmte Passi abzuändern. 1957 finden wir z.B. vier Änderungen in der Satzung in den Registerauszügen:

- Das bisherige Statut wurde durch Beschluss der Generalversammlung am 8. November 1956 aufgehoben und das neue Statut durch die Generalversammlung angenommen.

- Bekanntmachungen sollten künftig im Landwirtschaftsblatt Weser-Ems, der Organzeitschrift der Landwirtschaftskammer, vorgenommen werden oder im falle der Einstellung im Bundesanzeiger. Ein wichtiger Hinweis für uns, wo wir nach weiteren Zahlen zur Entwicklung der Genossenschaft suchen können…

- Das Geschäftsjahr wurde auf den Zeitraum 1.1. bis 31.12. eines jeden Jahres festgelegt

- Willenserklärungen und Zeichnungen für die Genossenschaften waren immer von zwei Vorstandsmitgliedern vorzunehmen, einer davon musste der Vorstandsvorsitzende oder sein Stellvertreter sein

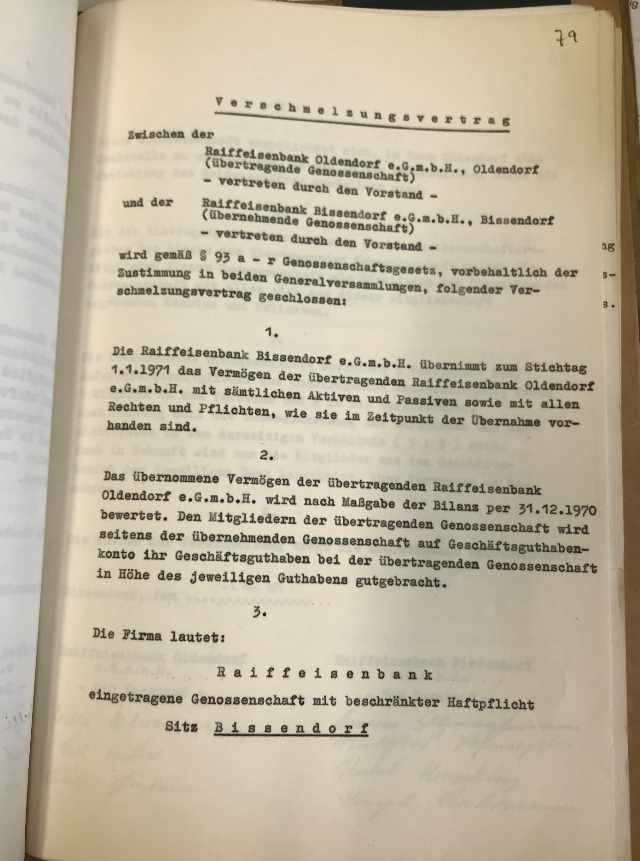

Verschmelzung mit der Raiffeisenkasse Bissendorf

1969 hatte die Raiffeisenbank Oldendorf, Kreis Melle eGmbH 162 Mitglieder mit 182 Anteilen (Haftsumme gesamt 72.800 DM). Damit hatte sich die Zahl der Mitglieder seit Ende der 1940er Jahre mehr als verdoppelt. Die Bilanzsumme belief sich auf 1.349.131 DM, der Gesamtumsatz auf 7.338.554 DM. Was genau zur Aufnahme von Fusionsverhandlungen mit der Raiffeisenbank in Bissendorf geführt hatte, können wir anhand der Quellen nicht rekonstruieren. Anders als andere Verschmelzungen in den 1970er Jahren wurde diese Fusion nicht maßgeblich durch die Einführung des Vieraugenprinzips getriggert. Einem eher sehr kurzen Gutachten des Raiffeisen-Genossenschaftsverbandes Weser-Ems e.V. ist zu entnehmen, dass das Ziel der Verschmelzung die „Stärkung der genossenschaftlichen Leistung im Geschäftsbezirk“ war (Gutachten des Verbandes vom 24. März 1971).

Am 29. April 1971 stimmten die 18 anwesenden Mitglieder in der Generalversammlung für die Verschmelzung: „Nach eingehender Begründung und Aussprache Bekanntgabe des Gutachtens des Prüfungsverbandes und des Verschmelzungsvertrages vom 1.3.1971 wird einstimmig die Verschmelzung mit der Raiffeisenbank Bissendorf beschlossen und der verschmelzungsvertrag damit genehmigt.“ (Beglaubigte Abschrift des Protokolls der Generalversammlung). Am 24. Mai 1971 stimmte auch die Bissendorfer Generalversammlung einstimmig dem Fusionsvertrag zu…

Den 2-seitigen Verschmelzungsvertrag mit der Raiffeisenbank Bissendorf unterzeichnete der amtierende Vorstand:

- Willi Heithölter, Zimmermeister aus Oldendorf

- Heinrich Bierbaum, Landwirt aus Föckinghausen

- Karl Siefker

Der Vertrag regelte auch die Zusammensetzung des künftigen Vorstandes und Aufsichtsrates: „5. Die übernehmende Genossenschaft übernimmt 3 Vorstands- bzw. Aufsichtsratsmitglieder der übertragenden Genossenschaft, davon 1 Mitglied in den Vorstand und 2 in den Aufsichtsrat. Auch künftig soll die Zusammensetzung des Vorstandes und Aufsichtsrates in dem derzeitigen Verhältnis (7:3) sein. Auch in Zukunft sind nur die Mitglieder aus dem Geschäftsbezirk der jeweiligen Bank berechtigt, ihre Vertreter zu benennen.“ Willi Heithölter als Vorstandsvorsitzender Raiffeisenbank Oldendorf wechselte mit der Fusion in den Vorstand der Raiffeisenbank Bissendorf…

1. Frauke Schlütz: Ländlicher Kredit. Kreditgenossenschaften in der Rheinprovinz (1889-1914) (Schriftenreihe des Institutes für bankhistorische Forschung 25), Stuttgart 2013, S. 292f.

&media=https://blog.vbghb.de/files/2019/11/VBGHB_BLOG_SPARDOSE.png){kind=link}